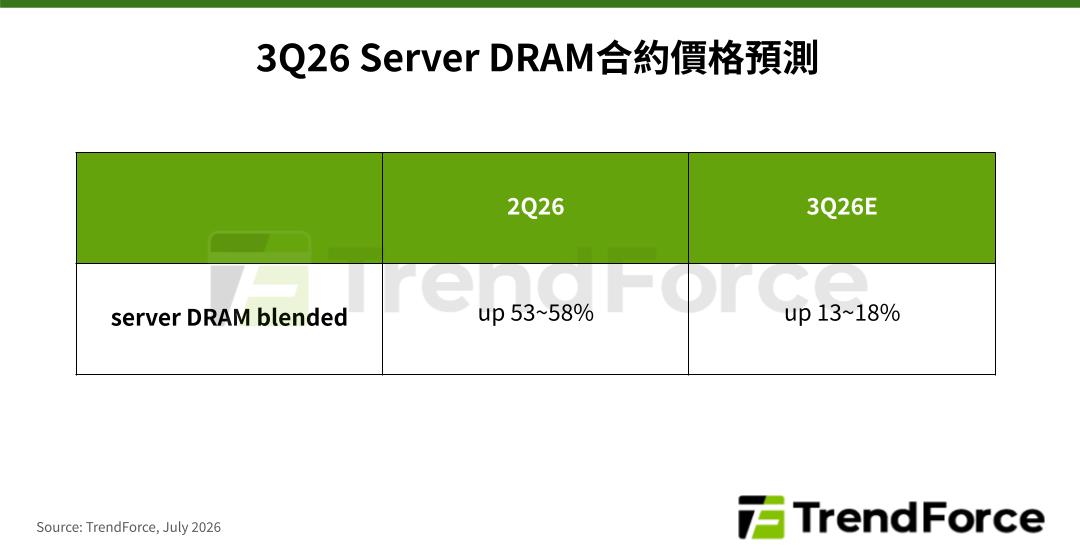

长约定下涨幅天花板,预估3Q26 server DRAM合约价将季增13-18%

根据TrendForce最新记忆体价格调查,由于部分原厂提早于2026年第二季的报价反映涨幅,加上数家美系云端服务供应商(CSP)已签署复数年长约(LTA),限制原厂对该类客户的涨价空间,TrendForce预估第三季server DRAM合约价将季增13-18%。然而,随著供不应求格局延续,后续仍可能出现各原厂竞相上修报价的情况。

TrendForce表示,因CPU供给短缺影响server整机组装节奏,美系CSP的DRAM库存水准于第二季逐渐升高。不过,考量CPU供应将于2026下半年至2027年间逐步释放、server整机组装规模可望扩大,以及2027年server DRAM供不应求态势已然确立,CSP普遍仍积极追加需求。

各记忆体原厂于第二季下旬陆续向客户释出2027年的供给意向,经TrendForce初步试算,合计原厂RDIMM位元供给年增幅仅约15-20%,将大幅落后server CPU颗数的成长。对RDIMM买方而言,即使已确保2026下半年的消耗量,仍有为2027年供不应求情势储备库存的诱因。

部分CSP已和原厂签署长约下,TrendForce分析,自2026年第三季起,原厂server DRAM的出货价格涨幅来源将逐步落在非长约客户上,以及透过非长约形式提供给长约客户的追加供给。预计在2026下半年至2027下半年,整体server DRAM合约价将维持逐季上涨,而涨幅收敛。

观察各server模组容量的供给组合,反映采购成本控管及CPU供给配套。自2026上半年以来,因CSP和OEM陆续调整RDIMM组合需求,部分自96/128GB下降至32/64GB。预期这项规格调降将于第三季起逐步于原厂的出货组合实现,低容量模组的出货条数将出现季增,原先出货位元比重下降的情况也将趋缓。